Ad-hoc | 28 August 2025 07:00

Sowohl das Stammhaus BKB als auch die Tochtergesellschaft Bank Cler haben sich in einem anspruchsvollen Marktumfeld in den letzten Jahren sehr gut positioniert und schaffen damit eine gute Ausgangslage für die erfolgreiche Weiterentwicklung des Konzerns. Das Stammhaus ist eine der solidesten Banken und wichtigsten Universalbanken in der Schweiz. Mit seiner Kundennähe, Verbundenheit mit Basel, Stabilität und erstklassigen Ratings verfügt das Stammhaus in der Region über einen sehr hohen Marktanteil. Die Bank Cler ist eine schweizweit tätige, moderne Vertriebsbank. Mit ihrem frischen Auftritt, dem einfachen, verständlichen Angebot, der Neobanking-App «Zak» und der physischen Präsenz in allen Sprachregionen verfügt sie über ein schweizweit einzigartiges Geschäftsmodell.

Mit der Strategieperiode 2026+ knüpft der Konzern an den bisherigen Erfolg an, indem er seine Kompetenzen weiter stärkt und sowohl risikoorientiert als auch rentabel wächst.

Vision 2040: Konzern mit ausgewogenerem Ertragsmodell

Mit der neuen Vision 2040 will der Konzern BKB seine Ertragsstruktur in den nächsten Jahren stärker diversifizieren und so ein deutlich ausgewogeneres Verhältnis zwischen Zinserträgen einerseits sowie Kommissions- und Handelserträgen andererseits erreichen. Künftig sollen ‑ bei unverändert starkem Firmen- und Grosskundengeschäft ‑ insbesondere im Kommissionsgeschäft Wachstumsimpulse genutzt werden. Damit ist der Konzern gut gerüstet für die erwartete, weitere Konsolidierung im Schweizer Bankenmarkt.

«Unsere Vision 2040 ist ambitioniert und gibt uns eine klare, strategische Leitlinie vor: Wir stehen für Stabilität, begleiten unsere Kundinnen und Kunden mit fortschrittlichen Lösungen und befähigen unsere Mitarbeitenden, unsere Zukunft aktiv mitzugestalten.», sagt Regula Berger, CEO der BKB und Vorsitzende der Konzernleitung.

Strategie 2026+: Aufbau auf den heutigen Stärken

In den letzten vier Jahren sind die beiden Konzernbanken noch stärker zusammengewachsen. Gleichzeitig haben die Kundenzufriedenheit, Sicherheit und Stabilität sowie Ertragskraft merklich zugenommen und sich zu wichtigen Erfolgssäulen entwickelt. Damit und mit dem Engagement von 1400 Mitarbeiterinnen und Mitarbeitern möchte der Konzern in den kommenden vier Jahren gesund und profitabel wachsen. Ein besonderer Fokus liegt dabei auf der Kundschaft ab 50, bei der vor allem das Stammhaus BKB mit seiner Pensionsplanung für Private und bzw. mit der Unternehmensnachfolge für KMU in der Nordwestschweiz eine marktführende Rolle übernehmen will.

Ausgehend von der Vision 2040 wurden die Stossrichtungen definiert, welche die beiden Konzernbanken in den vier Jahren der neuen Strategieperiode gemeinsam vorantreiben wollen.

Stossrichtung #1: Vertriebs- und Dienstleistungsexzellenz stärken

Viele Kunden verfügen heute über mehr als eine Bankbeziehung und nutzen punktuell Angebote von Neobanken. Vor diesem Hintergrund sind die Tiefe der Kundenbeziehungen und die Qualität der Kundenberatung für den Erfolg einer Bank zentral. Wer nahe bei den Kunden ist, ihre Bedürfnisse kennt und ein möglichst unkompliziertes Bankerlebnis bieten kann, ist im Vorteil.

Heute schon ist die Kundenzufriedenheit bei beiden Banken auf einem hohen Niveau. Nicht zuletzt, weil sich verbesserte Kernprozesse positiv auf das Kundenerlebnis ausgewirkt haben. Kundennähe schafft das Stammhaus nicht nur durch sein dichtes Netz an Filialen und Bancomaten in Basel, sondern auch durch den persönlichen Austausch, die Verwurzelung im Heimkanton und das Kundenpanel. Diese Faktoren fördern das Verständnis für die Kundenbedürfnisse. Die Bank Cler profitiert von ihrer Präsenz in allen Sprachregionen der Schweiz und der zunehmenden Beliebtheit ihrer Neobanking-App «Zak».

Der Konzern will die Exzellenz in der Kundenbeziehung weiter stärken. Dazu werden in den nächsten vier Jahren die kundenbezogenen Kernprozesse aus einer End-to-End-Perspektive heraus weiter optimiert. Ausserdem werden das Kundenpanel bzw. das Beziehungsmanagement ausgebaut, um die Kundenbedürfnisse besser antizipieren bzw. im richtigen Moment die passenden Lösungen anbieten zu können. Mit benutzerfreundlichen Banklösungen sowie einer hohen Beratungsqualität wird die Kundenzufriedenheit und damit die Produktdurchdringung gesteigert, damit sich die beiden Banken vermehrt auch als Hauptbankbeziehung etablieren können.

Stossrichtung #2: Vermögensverwaltung und Anlageberatung weiterentwickeln

Die Nachfrage nach Vermögensanlagen steigt kontinuierlich. Dies einerseits aufgrund des Zinsumfelds und andererseits auch, weil ein wachsender Anteil der Kundschaft Erbschaften, Ersparnisse oder Bezüge aus der Pensionskasse wertvermehrend anlegen will. Damit werden die Vermögensverwaltung bzw. Betreuung von wohlhabenden Privatkunden und institutionellen Anlegern als Erfolgsfaktor und als Quelle für Kommissions- und Dienstleistungserträge immer wichtiger.

Mit ihrer Reputation als vertrauenswürdige Banken, dem kompetenten und breit aufgestellten Asset Management und dem Best-in-Class-Ansatz bei der Beratung sind die beiden Konzernbanken bereits gut positioniert. Die Tatsache, dass das Stammhaus als Universalbank Asset Management, Handel und Finanzierungsgeschäft miteinander verbinden kann, schafft einen weiteren Vorteil bei der ganzheitlichen Kundenbetreuung.

Um für mehr Kundinnen und Kunden auch in Vermögensfragen erste Anlaufstelle zu werden, werden im Konzern die Anlagelösungen und der Serviceumfang der Beratungspakete ausgebaut, der Beratungsprozess weiter optimiert und die Anlagekompetenz gestärkt.

Stossrichtung #3: Bilanzmanagement weiterentwickeln

Die regulatorischen Vorgaben haben in Breite und Tiefe in den letzten Jahren zugenommen. Gleichzeitig ist die Refinanzierung der Kundenausleihungen im aktuellen Marktumfeld anspruchsvoller geworden. Die Stabilität und Qualität der Konzernbilanz ist ein wichtiges, vertrauensbildendes Positionierungselement und soll deshalb auch mit dem zukünftigen Wachstum ein starkes Qualitätsmerkmal bleiben.

Um weiterhin in den Geschäftsfeldern mit den professionellen Firmen-, Immobilien- und Handelskunden risikobewusst wachsen und massgeschneiderte Konditionen anbieten zu können, wird der Konzern seine Bilanzstruktur weiter optimieren. Insofern bleiben das Bilanz- und Risikomanagement auch in Zukunft entscheidend für den nachhaltigen Erfolg des Konzerns.

Um die verfügbaren Mittel noch gezielter allozieren zu können, werden in den nächsten vier Jahren die Risikomodelle weiterentwickelt und verbesserte Steuerungskennzahlen eingesetzt.

Stossrichtung #4: Führungs- und Zukunftskompetenzen fördern

Das Bankgeschäft lebt vom Vertrauen ‑ und damit von den Menschen, die es prägen. Um leistungsfreudige Talente im Konzern zu halten bzw. für den Konzern zu gewinnen, ist die eine hohe Arbeitgeberattraktivität bzw. modernes Arbeitsumfeld der beiden Banken zentral.

Der Konzern verfolgt heute schon eine fortschrittliche und sozialverantwortliche Personalpolitik und fördert Chancengleichheit und Gleichberechtigung. Zudem stellt das 2024 eingeführte Vergütungssystem eine auf langfristigen Erfolg ausgerichtete, marktgerechte Vergütung sicher. Dementsprechend ist heute die Mitarbeiterzufriedenheit hoch bzw. die Fluktuation tief.

Bis Ende 2029 will der Konzern in Bezug auf seine Führungs- und Zukunftskompetenzen im Marktvergleich überdurchschnittlich gut abschneiden. Im Fokus stehen dabei Dialogfähigkeit, Veränderungsbereitschaft und Entwicklung der Mitarbeitenden im Bereich der zukünftigen Schlüsselqualifikationen – für eine bessere Beratung, höhere Arbeitgeberattraktivität und mehr operative Exzellenz.

Konzern BKB: Zwei Banken, eine Strategie

Die BKB und die Bank Cler verfolgen die vier Stossrichtungen der Konzernstrategie 2026+ gemeinsam, nutzen eine gemeinsame Infrastruktur bzw. Kompetenzzentren, bieten im Grundsatz einheitliche Produkte und Dienstleistungen und leben dieselben Werte ‑ nämlich integer, nachhaltig, leidenschaftlich, mutig, respektvoll. Sie bleiben jedoch weiterhin juristisch eigenständig und behalten ihren eigenen Marktauftritt. Auch in der neuen Strategieperiode tragen beide Banken weiterhin zu einer ausgewogenen, ökologischen und sozial nachhaltigen Entwicklung der Gesellschaft bei. Dies, indem sie die betriebliche Nachhaltigkeit sicherstellen und ihre nachhaltigen Lösungen im Kerngeschäft weiterentwickeln. Damit möchte insbesondere das Stammhaus BKB seinen Beitrag leisten, um die ambitionierten Klimaziele des Kantons zu erreichen.

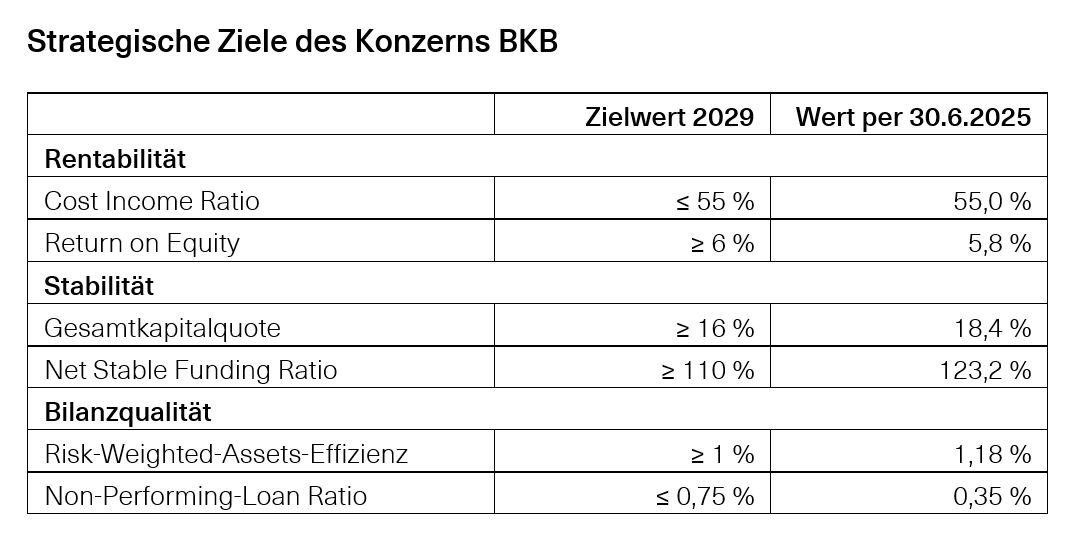

Die Strategie 2026+ wird entlang von klar definierten Geschäftsfeldstrategien umgesetzt und konsequent auf die übergeordneten strategischen Ziele ausgerichtet betr. Rentabilität, Stabilität und Bilanzqualität (s. Anhang). Die BKB strebt überdurchschnittliches Wachstum insbesondere im Private Banking, bei den institutionellen Anlegern und im KMU-Geschäft an; die Bank Cler bei den vermögenden Privatkunden. Um die Rentabilität zu steigern, soll dabei das Ertragswachstum stets höher bleiben als der Anstieg der Kosten. Dazu setzt der Konzern BKB weiterhin auf eine effiziente Kostensteuerung. Damit verschafft er sich Handlungsspielraum für Investitionen, unternehmerische Verantwortung und Wachstum.

Weitere Informationen

Über

diesen Link

gelangen Sie zum Erklärfilm zur Strategie 2026+.

Für weitere Auskünfte

Katrin Gröflin

Stv. Leiterin Kommunikation

Basler Kantonalbank, CEO Office

Telefon 061 266 20 91

medien@bkb.ch

{kind=link}